「木を見て森を見ず」の家計になっていませんか?

2021/03/19 家計

昨年来世界中で猛威を振るっている新型コロナウィルスのために、どこの国も、企業も、そしてもちろん私たちの家計も「戦時下」にあるようです。

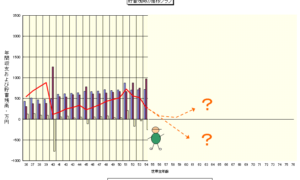

新型コロナウィルスが蔓延する1年ほど前に日本の普通の人々にちょっとした騒動を巻き起こした 「 老後2,000万円不足 」 問題も、今となっては遠い昔の話のように感じられます。

目次

具体的な 「 数字 」を基に考えよう!

遠い昔話になってしまったような「老後2,000万円不足」問題ですが、

あの騒動は、具体的な金額を基にみなさんが自分の老後資金を考える、

よいきっかけになったのではないでしょうか。

老後資金を始め人生の様々なイベントについて、具体的な数字(時期や金額)を前提にしながら準備するということは、ライフプランを考える上でとても重要です。

大きなお金が必要になるのは 「 老後 」 だけではない

ただ「老後」のほかにも、大きなお金を必要とするライフイベントがいくつもあるので厄介です。

中でも 「 住宅 」 や 「 教育 」 は 「 老後 」 と同じようにそれなりの資金が必要です。しかも人生観や家族の年齢構成に応じてイベントの時期や順序、規模も家庭によってそれぞれ異なります。

一方で世の中には、上手に活用すれば私たちの味方にもなるような税や社会保障の仕組みもたくさんあります。ライフイベントに合わせた資産形成を後押しする金融商品(保険も含め)も多様です。

こうなると、「 一体何から手を付ければよいのやら 」 わからなくなってしまいますね。そして 「 何もしないよりは 」 と、たまたま金融機関や身近な営業担当者から提案された、あるいはちょうどそのころ話題になっていた制度や金融商品を使って準備を始めたという方も多いと思います。

無計画ではなかなかうまくいかない

いくつものライフイベントの時期や順序、その規模に応じたある程度の見通しがないまま準備をしても、必要な時に必要なだけの資金を用意するのはなかなか難しいものです。

さらに肝心なことは、様々な制度や金融商品の 「 使い分け 」 や 「 組み合わせ 」 です。これを誤るとかえって傷口を広げたり別の病気を発症したりするわけです。ですから、効用の大きな薬ほど医師の処方が欠かせないのと同様、手段の使い分けや組み合わせ方には気を付けなければなりません。

住宅ローンの支払総額を減らすために頭金を大きくし過ぎて、子どもの大学進学資金や当座の車の買い替えに金利の高いローンを利用せざるを得なくなっている方もいらっしゃいます。

今流行のiDeCo(個人型確定拠出年金=原則60歳までは引き出せない)を使ってせっせと 「 税法上お得な 」 老後資金の積み立てをしている方の中にも、「 老後 」 を迎える前に子の大学進学費用の不足が予想されるなど、ちぐはぐな使い方を多く見受けます。

作戦計画があれば準備もしやすい

限られた準備期間と資金に合わせて金融商品や制度を賢く活用するためには、やはり人生全体をイメージした「作戦計画」を持っておきたいものです。家族全員の年齢といくつものライフイベントを一つの表にまとめたもの(ライフイベント表)があれば、作戦も立てやすくなります。難しいときにはプロのFPの力を活用しても良いかもしれません。(日本ファイナンシャルプランナーズ協会ホームページでみなさんの近くにいるFPを探すことができます)

もちろん 「 家計と暮らしと住まいの相談室 」 でも作戦計画作りのお手伝いをしています。

お気軽にお問い合わせください。

ファイナンシャルプランナー 三谷慶太