NISAが大改正!?いつから変わるの?今までと何が違うの?

2023/02/13 資産運用

令和4年12月16日、待ちに待った税制改正大綱が出ました。

何故そんなに待っていたかと言いますと、資産所得倍増計画により今回の改正でNISAの制度がもっと良い方向に改正されるのでは??と、前々から期待されていたからなのです。ふたを開けてみると、私が思っていたよりずっと良い方向に改正されていました。対象年齢が成人に限られたことなど残念な部分はちょっとあるのですが、それはまた今後に期待したいと思いますので、今回は2024年から始まる新しいNISAについて簡単に解説いたします。

6月3日には、新しいNISAについてのリアルセミナーも開催しますので、こちらもぜひご参加ください。

金融庁の担当の方に新しいNISAについてのお話を聞く勉強会があり、詳しい内容をお聞きすることができましたので、巷の情報よりちょっと詳しく、ちょっと違った視点からの情報もお伝えします。

目次

NISAとは?

通常、株式や投資信託などの金融商品に投資をして売却益や配当を受け取った場合、その利益に対して約20%の税金がかかります。

NISA(少額投資非課税制度)とは、NISA口座内で購入した金融商品から出た利益が非課税になる、つまり税金がかからない制度です。

国は、投資による資産形成を応援しているのです。

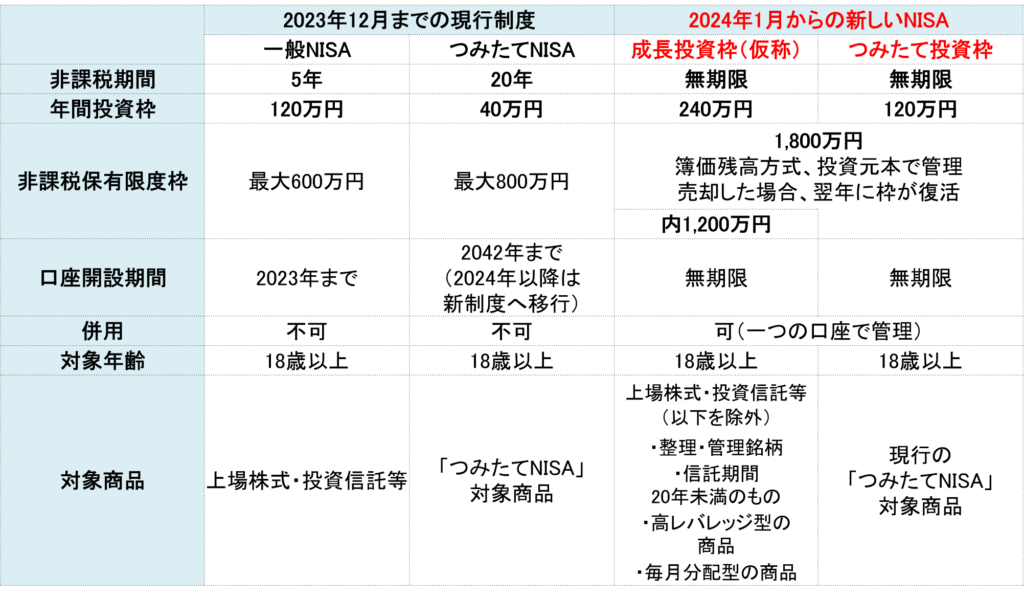

新旧制度の比較

金融庁の資料を基に平野作成

現制度

2023年の現制度では、下記の3つのNISAがあります。

・一般NISA・・・・・年間投資枠120万円、非課税保有期間5年

・つみたてNISA・・・年間投資枠40万円、非課税保有期間20年

・ジュニアNISA・・・年間投資枠80万円、非課税保有期間5年

一般NISAとつみたてNISAは成人向け、ジュニアNISAは未成年向けです。

ジュニアNISAは、元々2023年に終了することが決まっていました。今回の改正では非課税期間が終了した後の継続管理勘定(非課税で成人になるまで置いておける口座)への手続きが改善され、自動的に移管されるようになりました。とても煩雑でしたので助かりますね。

新しいNISAへの変更のイメージ

一般NISAとつみたてNISAが一本化され、二つの枠を持つ新しいNISAが始まります!

2023年までにどちらかの口座を開設している人は、何も手続きをしなくても2024年から自動的に新しいNISAの口座が開設されます。

現制度の非課税期間は保障されますので、先に始めた人は有利♪新しい枠とは別枠で保有することができます。現行制度から新しい制度へのロールオーバーはできません。

慌てて今年から始める人は、一般NISAを選ぶと5年の非課税期間が終わると課税口座に行くか売るかしか選択肢はありません。NISAの制度では損益通算が出来ませんので、その時にちょうど下がっていたら困りますよね。今年始めるなら、20年の期間があるつみたてNISAを選ぶようにしましょう。

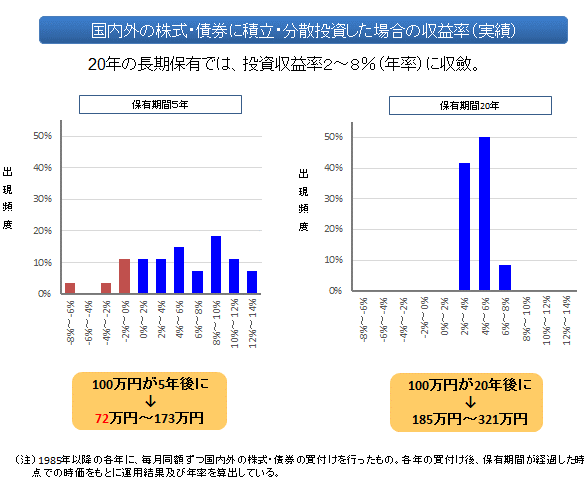

資産分散・時間分散・長期保有による運用結果と年率

下図は金融庁の資料ですが、毎月同額ずつ国内外の株式・債券の買付けを行い、各年の買付け後、保有期間が経過した時点での時価をもとに運用結果及び年率を算出してあります。そして5年間積立投資した場合と20年間積立投資した場合を比較しています。左の図は保有期間5年の場合ですが、赤い棒が見られますね。これは元本割れを示しています。それが保有期間20年になると元本割れは無くなっているのです。あくまでも過去の実績の図ですが、資産運用に一歩踏み出すことに躊躇していらっしゃる方には心強い結果ではないでしょうか。投資対象の分散と投資時期の分散をして長期に積み立てることにより、安定的なリターンの実現が可能になっていきます。

(出典)金融庁

運用にはリスクがありますので、リスクと聞いただけで近寄らない!やめておこう!と思考停止になる人もいますが、現金にだってリスクはあります。現金や金利の低い預貯金には、インフレに負けて額面は同じでも物を買う力が弱くなるというリスクがあるのです。リスクとリターンはトレードオフです。低いリスクを求めれば、低いリターンしか得られません。ただ、市場は短期的には上下を繰り返すものなので、近い将来使う予定がある資金は運用には向きません。運用に回せるお金とすぐに使える状態で置いておくお金のバランスを取り、自分に合った方法で淡々と積立を続けていけば、10年~20年もすれば運用に回した方の元本割れの可能性もほとんど無くなって上記のような収益率が得られるのです。上下を繰り返す市場リスクが、長期的にはリターンを生むのです。コツコツ積立し、長い間じっくり育てていくという気持ちで運用しましょう。

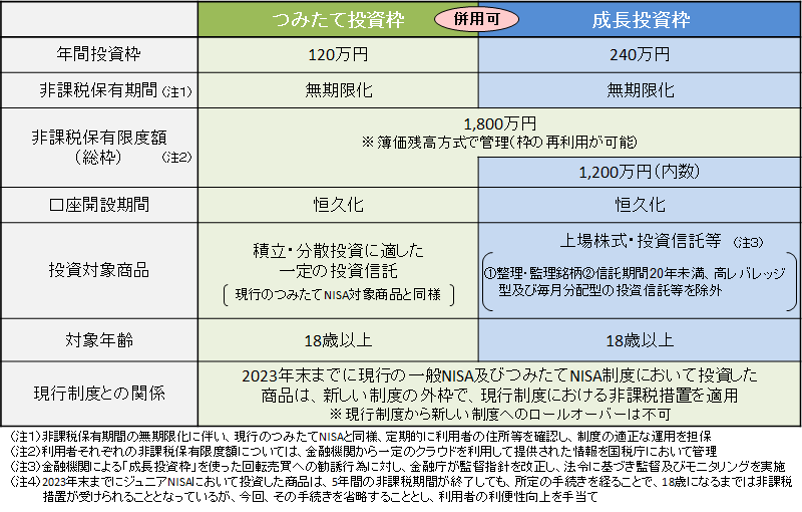

新しいNISAの概要

令和5年度税制改正の大綱等において、以下のとおり、2024年以降のNISA制度の抜本的拡充・恒久化の方針が示されました。

出典:金融庁ホームページ

「新しいNISA」は、一般NISAとつみたてNISAが一本化された二つの枠を持つ口座です。現制度では二つのNISAは併用が出来ず、どちらかを選ばなければなりませんでした。2024年からは次のようになります。

成長投資枠(現一般NISA)年間240万円まで投資可能・・・積立でも一時金でもOK

つみたて投資枠(現つみたてNISA)年間120万円まで投資可能・・・積立のみ

なんと年間投資枠は360万円!つみたて投資枠の商品のみで360万円でもOKです。

こんなに投資できる人がどれだけいるの?と思いますが、成長投資枠はキャッチアップ枠と考えられるそうです。つまり若いうちはそんなに多くの額を投資に回すことはできませんが、年齢が上がり、資金に余裕ができたときに遅れを取り戻すために多めの額を投入するというような、個々人のライフプランに応じた使い方が出来るようになっているのです。

非課税保有期間は無期限ですので、積立・分散・長期の視点で運用していれば自分が必要になるまでじっくり待つことができます。売却しない限り、ずっと非課税で投資がつづいていくのです。

非課税保有限度額は1,800万円!(内成長投資枠1,200万円)簿価残高方式で管理され、いつ使ってもよいし、使ったら翌年簿価で枠が復活します。この枠の復活は今までの制度ではありませんでした。いつでも売却は出来るものの、その枠の再利用は出来ませんでした。

口座開設期間も恒久化!今までの制度は時限措置でしたので、いつか制度が終わってしまうのではないかという不安も多少はありました。NISAの制度が恒久化されることは、私たちが本当に願っていたことでした。

さて、これからどうやって活用しましょうか?6月3日のリアルセミナーではもっと詳しい制度の説明と、いくつかの活用方法もご紹介しますね。ぜひ楽しみにご参加ください。

https://www.life-plan.or.jp/seminar_infos/1586

さて、冒頭でお話した「ちょっと違った視点からの情報」とは、これからの国、金融庁の取り組みです。

- 金融機関による「成長投資枠」を使った回転売買の勧誘行為を見ていく「監督指針」を改正し、法令に基づき監督及びモニタリングを実施します。

- 金融教育の担い手を育てていく新たな機構を整備し、束ねていきます。

- 職場での金融教育も強化、講師派遣を補助します。

この様に、皆さんが金融リテラシーを高め、資産所得倍増に向けていけるよう、環境も整えられつつあります。私たちFPも、金融教育の担い手の端くれとして、さらに皆さんの資産形成のお手伝いをしていきたいと考えておりますので、踏み出す一歩に迷ったときや、より良い資産形成の方法を知りたいときにはぜひご相談くださいね。

ファイナンシャルプランナー 平野 佳代子