「自分を守るため」の資産運用

2022/02/15 資産運用

世界が新型コロナウィルスの脅威にさらされてからもう2年になります。

見える景色は一変しましたが、危機的な段階だといわれる地球環境のことを思うと、景色はまだまだ変わるのでしょう。次世代の子どもたちにとって良い景色に変わるのか、最悪の景色に変わるのか、私たちの責任はとても重いと言わざるを得ないようです。

目次

私たちが暮らす日本の現状

さて、危機的な状況にあると言えるのは私たちが住む日本の財政状況も然りです。

簡単に解説しておきましょう。

国際通貨基金(IMF)が2021年10月に公表した報告書では、日本国政府の債務残高は約1,420兆円、それは国の経済力を表すGDPに対して256%。しかも最近の国の税収は約60兆円で支出(国家予算)は約100兆円、ということはコロナ禍がなくても毎年40兆円ずつ国の債務は増え続けているのです。

・・・こんなことを言われても、私たちフツーの国民には天文学的な数字で全く実感がわきませんよね。

私たちの家計に置き換えてみるとざっと次のような感じです。

年収600万円の家庭が年収の20倍を超える1億4,000万円の借金を抱えていて、

毎年400万円借金を増やしている・・・。

いったい誰がこんな家庭に毎年追加でお金を貸すんでしょう?

(私だったら絶対に貸しません)

世界のほかの国も同じようなことやっているんでしょうか?

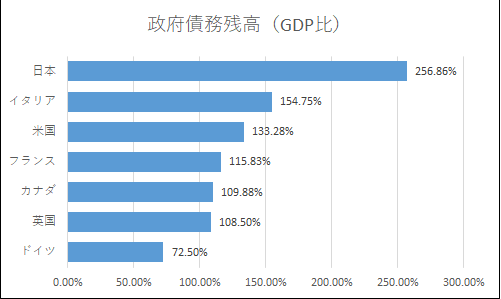

次のグラフは主要先進国の債務(借金)残高を表したものです。

<G7各国の政府債務残高:出所IMF(2021年)>

日本の債務残高はGDP(その国の経済力の指標)比256%で米国のほぼ2倍、G7で日本に次ぐ高さのイタリアでも154%で、日本はダントツの水準です。

このような情けない状況であるにもかかわらず、昨年の衆議院選挙では与党も野党もこぞって財源の裏打ちが貧弱な「バラマキ合戦」を繰り広げ、しかも財政の現状に警鐘を鳴らした当時の財務次官の論文に対しては自民党のナントカ早苗政調会長が「大変失礼な言い方」などと批判する始末です。

ちなみに、財政状況が健全なノルウェーやスイスを除いて、財政状況を中立な立場からチェックする独立行政機関(IFI)が設置されていない先進国は日本だけだそうです。

私たちは(これを読んでくださっているみなさんもきっと同じ気持ちだと思います)高市ナントカさんを始めとする日本の政治家先生のみなさんに聞いてみたいのです。

なぜ世界各国は財政状況をチェックする独立機関を設置してまで政治による野放図な財政拡大(バラマキ)に神経をとがらせるんですか?

なぜ日本だけ大丈夫と言えるんですか?

このまま借金が増え続けたら、いったいどういうことになるんですか?

私たち(国民)は何もわかっていないなどと思っているんですか?

私たちに対して大変失礼じゃないですか?!

ばかにしないでください。

私たちだって薄々わかってるんです!

「借金を増やしても大丈夫」という経済政策

米国のステファニー・ケルトン教授が「自国通貨建てで借金をしている限り、インフレが加速しなければ借金を増やしても大丈夫」という経済政策(MMT)を提唱して話題になりました。

ええっ?ホント? フツーの常識的な感覚の持ち主であれば「借金を増やしても大丈夫だなんて、ウッソダー」と思いますよね。

2020年3月に幻冬舎から発行された「日本・破綻寸前」(藤巻健史著)の中では、「日本をMMTの実験場にしてはならない」と日本の国会で黒田日銀総裁や麻生財務大臣(当時)が答弁したことが紹介されています。しかも同著によれば、ステファニー・ケルトン教授自身が「MMTは日本で実験中」と言っているそうです。

このまま借金を重ねれば、日本国は破綻するのかあるいはハイパーインフレになるのか、このようなことはどこの国も経験したことがなく、今まさに「実験中」ということなのです。私たちは実験台の上で毎日生活しているわけです。

少し熱くなってしまいましたが、私たちの多くは政治家先生たちに愛想をつかし、中にはもうすでに政治に見切りをつけてしまった人だっているんです。

でもここは私たち自身が暮らす国。見切りをつけたくてもつけられないのです。

こうなってしまっては、私たちは私たち自身で自分を守らなくてはなりません。

ということで、前置きが大変大変長く長くなってしまいましたが、自分で自分を守る資産運用のお話です。

「資産を増やす」攻めの運用よりも、「自分を守る」運用のとき

初めにも述べましたが、日本国の財政は先進諸外国と比べても「ダントツ」どころではない最悪の状況です。諸外国の財政担当者は日本の様子を「ホントに大丈夫なのかなー」とポカンと口を開けて見ているのではないでしょうか。破綻するのかハイパーインフレになるのか、それともMMT理論の通り大丈夫なのか、日本で進行中の「実験」を眺めているのではないでしょうか。

今後当分の間は「A社株とB社株、どちらが儲かるか」などと悩んでいる場合ではないと私は思います。目先の損得以前に10年20年スパンの長期的な視点でどのようなジャンルにお金を振り分けておくことが自分の資産を守ることになるのか、それを第一に考えるべき時期です。

日本の危機が現実になるかもしれないと思ったとき、自分の資産を守るにはどのような対策が考えられるのでしょう。先ほどの「日本・破綻寸前」の中で著者の藤巻氏はわかりやすい例えを使ってその対策を紹介しています。それは、

「火事に対する保険と同じ」です。保険をかけておいて「火事が起こらなくて損した!」と怒る人はいないはずです。「保険料は損したけど火事が起こらなくてよかった」と思うのが普通の人です。火事の起こる確率が1%か2%なら火災保険をかけないのも、一つの見識でしょう。しかし火事が起こる確率が20%~30%に上がっていると思ったら、普通の人は火災保険をかけると思います。

そして、この例えの中の「火災保険」にあたることが「ドル資産を持つこと」だと藤巻氏は述べています。

「ドル資産を持つ」ということ

「日本・破綻寸前」で藤巻氏は次のように続けています。

一方、この本に書いたことが大はずれで、日本経済が順調な発展をとげ、世界の成長に追いつくとすれば、円は強くなる可能性大です。110円で買ったドルが、円高ドル安で為替で20円の損をするかもしれません。

しかし、いいではありませんか。日本経済が回復すれば給料も年金もきっと上がるでしょう。(中略)唯一、損をするとすれば、為替だけなのです。この為替の損こそが、火事に対する火災保険料です。

一方、万が一、この本で書いたことが当たってしまった場合(危機が現実になった場合)、仕事は失うわ、年金はなくなるわ、円預金は無価値になるわ、日本株は暴落するわけで、大変なことになります。(中略)そんなときにドルさえ持っていれば、暴騰したドルを切り売りしていけば、何とかなるのです。まさにドル資産の保有は、保険を買うことと同じなのです。

肝心な部分はほとんど藤巻氏の著書からの引用になってしまいました。ただこの数年、私は機会があればその都度、会員のみなさんに「円だけでなく、ドルにも分散すること」をお勧めしてきました。「日本・破綻寸前」はまさしく、私自身が思っていたことを理論的に、わかりやすく、さらに掘り下げて解説してくれるものだったわけです。

藤巻氏は同書の中で

私自身は火事(に相当するXデー)が起こる確率は20%~30%どころではない、かなり高いと思っています。いつ起こるかの時間の問題のみです。だとすると保険はかけておくべきだと思うのです。

とまで言っています。

さて、みなさんはどのようにお考えになるでしょう。

できることなら考えたくない、不都合な現実ですよね。

ファイナンシャル・プランナー 三谷慶太