マイホームの予算の考え方と、住宅ローンの返済の仕方

2017/04/26 住宅

目次

1-1.年収と貯蓄金額でマイホームの予算は決まるのか

これからマイホームを購入しようとしていらっしゃる方からの、よくあるご相談です。

年収は〇〇〇万円、

貯金は△△△万円、

今支払っている家賃は▲▲万円、

夫は〇〇歳、妻は△△歳、子どもは〇歳と△歳、

こんな私たちですが、

「私たち、いくらぐらいの住宅だったら購入してもよいのでしょうか」

「気にいったマンションがあるのだけれど、私たちに買えるでしょうか」

残念ながら、ご家族の年齢と年収、貯蓄、今の家賃を教えていただいただけでは、いくらの住宅だったら購入できる、というお答えを出すのは難しいと言わざるを得ません。

家族の年齢と年収、貯蓄、今の家賃が全く同じでも、他の様々な条件によって答えは全く異なってしまうからです。

1-2.同じ年収、貯蓄金額でも 「買える人」 と 「買えない人」

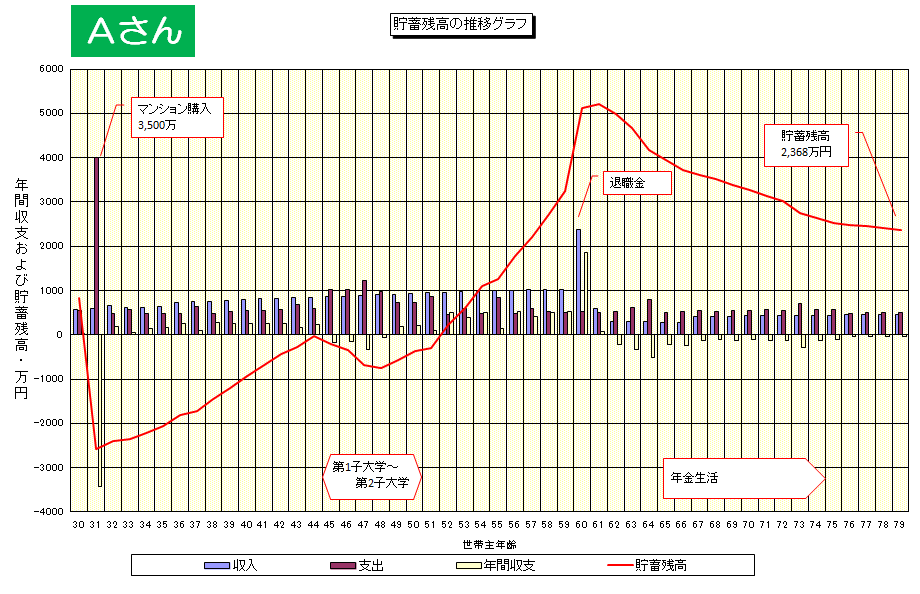

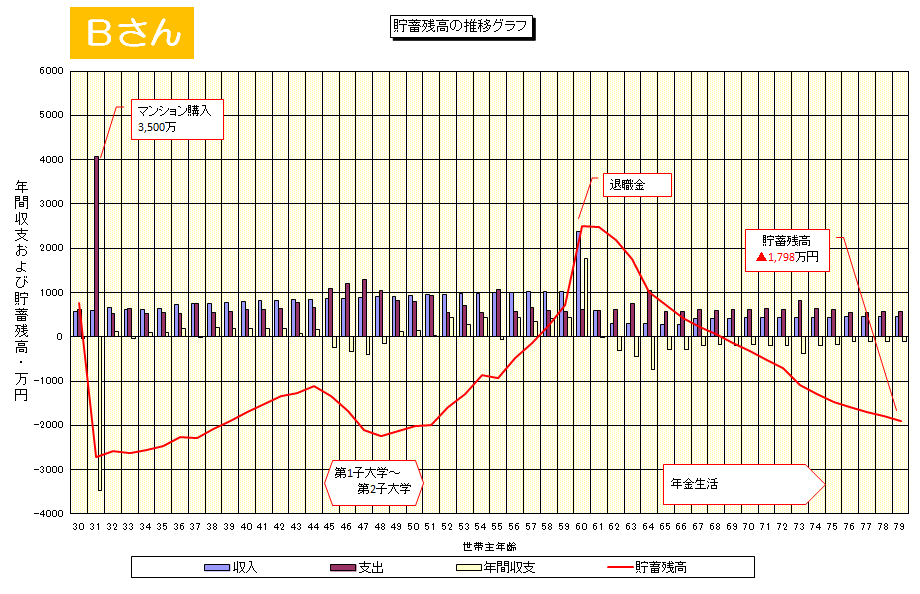

家族の年齢と年収、貯蓄、今の家賃が全く同じAさん と Bさん を例にお話ししましょう。

どちらも3,500万円(諸経費込)の分譲マンションの購入を検討されています。

< Aさん・Bさんの状況 >

夫30歳、妻28歳、子3歳と1歳

手取り収入(夫):420万円(60歳定年後65歳まで200万円)

手取り収入(妻):120万円(末子6歳まで短時間勤務、60歳定年)

現在の家賃 : 8万円/月

現在の貯蓄残高: 800万円

Aさん と Bさん の違いは一つだけ、これまでとこれからの 「お金の使い方」 が違います。

Bさん は Aさん よりも、

・月々の生活費が3万円多い

・10年毎に買い替えるマイカーが50万円高い

・毎年のレジャーなどに使うお金が15万円多い

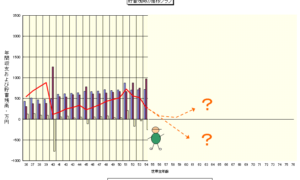

下のグラフはどちらも、住宅ローンを使わずに(全額キャッシュで)マンションを購入した際の今後の貯蓄残高の推移を予測したものです。

AさんもBさんも、マンションを購入する1年後(夫31歳)に、貯蓄残高が大きくマイナスに落ち込んでしまいます。これは、1年後に全額キャッシュでマンションを購入することはできない、ということを表しています。当たり前ですね、貯蓄は800万円しかないのですから。

しかし、その後の状況がAさんとBさんは違います。

Aさん ⇒ 52歳の時に貯蓄がプラスに転じ、その後は貯蓄がマイナスになることはありません。

Bさん ⇒ 58歳で貯蓄はプラスになりますが、そのあとすぐに(69歳)再びマイナスとなり、それから先はプラスになることはありません。

このグラフからわかることは、

Aさん ⇒ 住宅ローンを利用すればマンション購入は可能

Bさん ⇒ たとえ住宅ローンを利用しても、マンション購入は無理

ということですね。

このように、これから先のお金の使い方が少々異なるだけでも住宅購入の可否は違ってきます。実際には、夫婦それぞれの働き方や子どもの進路なども含め様々な異なることがあるはずですから、いくつかの条件だけを前提に判断するのはとても乱暴で無謀です。

1-3.住宅ローンを活用すればマイホームを買える人

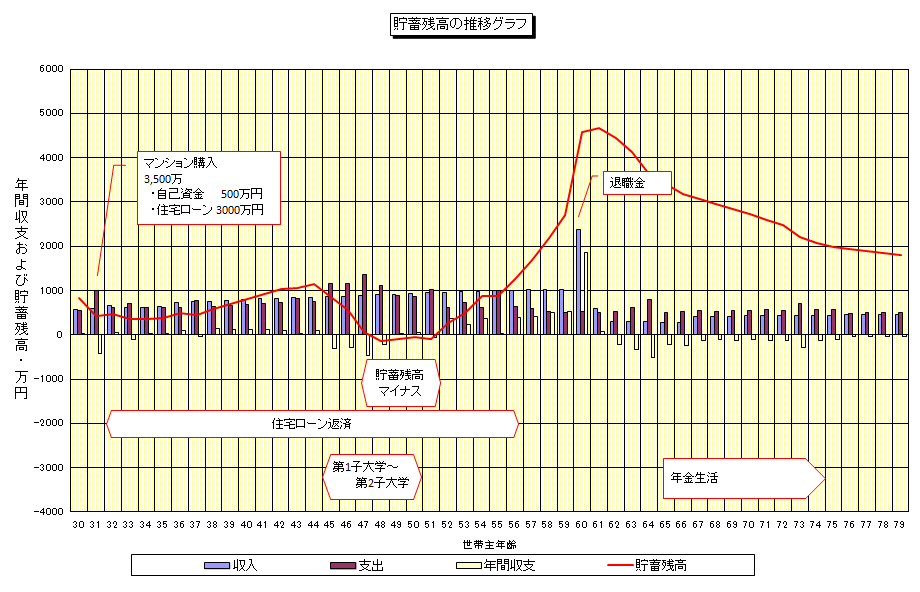

それでは、住宅ローンを利用すればマンション購入が可能なAさん。住宅ローンを利用した時にどのようなグラフになるのでしょう。

自己資金500万円

住宅ローン3,000万円、返済期間35年、全期間固定金利1.5%

支払う利息の総額は約860万円にもなりますが、子どもが大学に進学する時も貯蓄がマイナスになることはなく、70代後半でも1,000万円を超える貯蓄が残っています。

2-1.住宅ローンの節約.その1 ~ 短期間で返済する ~

同じ金額、同じ金利で住宅ローンを借りても、その返済期間によって返済する総額は大きく違ってきます。

上記のAさんを例に考えてみましょう。

表を見てもわかるように、

返済期間が長ければ、毎年(毎月)の返済額は少なくて済みますが、支払う総額は大きくなってしまいます。

返済期間が短ければ、毎年(毎月)の返済額は大きくなってしまいますが、支払う総額は少なくなります。

返済期間35年と25年を比べると、返済総額で約260万円もの差額になってしまいます。

住宅ローンを設計する際に、返済期間をいかに短くするかということが節約の大きなポイントになります。

ただしここで注意しておかなければならない大切なことが一つあります。

それは、これからの家族のライフイベントです。

やはりAさんを例に考えてみましょう。

Aさんが3,000万円のローンを返済期間25年で借りたときのシミュレーションが下のグラフです。

Aさん40代後半から貯蓄がなくなる時期があることがわかりますね。

これは二人の子どもが大学に進学して、教育費の負担が大きくなるときです。

住宅ローンの返済総額では260万円もの節約ができて、老後の貯蓄は増えていますが、Aさん50歳前後の時期は貯蓄がほとんど底をつき、家族としてはとっても不安な時期があるということです。これでは「健康的な」節約とは言い難いですね。

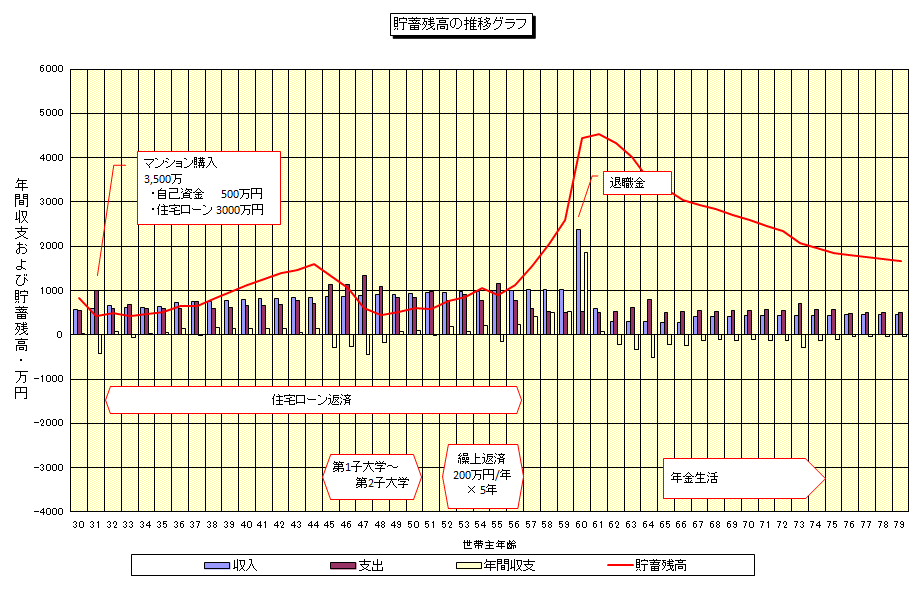

2-2.住宅ローンの節約.その2 ~ 繰上返済 ~

最初からローンの返済期間を短く設定するのではなく、途中で繰上返済をし、結果として返済期間を短縮した時のシミュレーションを見てみましょう。

下のグラフは、返済期間35年でローンを返し始め、Aさん52歳(子どもが大学を卒業した後)から毎年200万円ずつ5回繰上返済をした場合のものです。こうすれば、貯蓄残高が心配になる時期もなく、Aさん56歳のときに住宅ローンは完済します。結果的には25年で住宅ローンの返済が終わり、35年間返済し続けた時と比べると返済総額は約100万円少なくなります。

最初から返済期間を25年間で設定していた時の 「260万円節約」 よりも節約できる金額は小さくなってしまいますが、子どもが大学に進学するときにもある程度の貯蓄を確保でき、不安な時期を作らずに済みます。健康的な節約ができるのではないでしょうか。

3.まとめ

- いくらの物件であれば購入できるのか、シミュレーションから判断する。

- 年収や貯蓄金額、家族構成が同じでも、マイホームを 「買ってよい人」 と 「買えない人」 の違いがある。

- 住宅ローンは、家族のライフイベントを考えながら上手に節約する。

ファイナンシャルプランナー 三谷慶太